让不懂建站的用户快速建站,让会建站的提高建站效率!

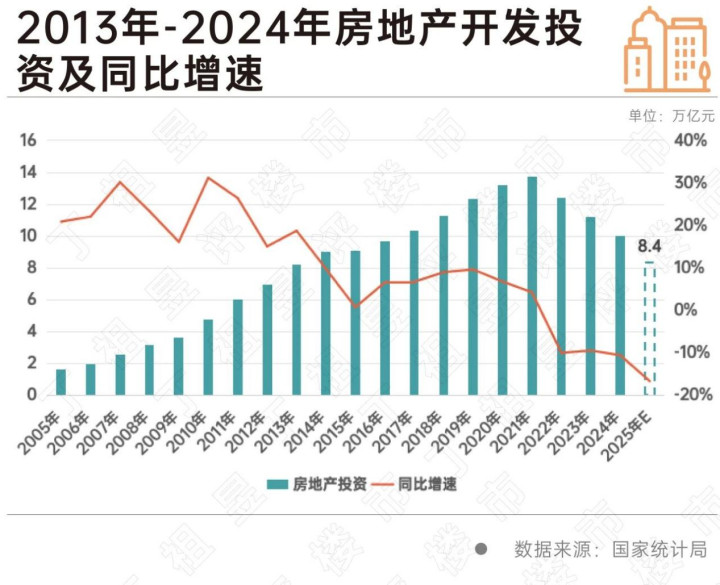

2025年行将当年,从全年商品房成交鸿沟来看,降幅较2024年权贵收窄,量度全年销售面积达8.9亿闲居米、销售金额8.4万亿元,远离同比下跌9%和13%,其中销售面积降幅较上年收窄约4个百分点。

现时房地产行业仍处于止跌回稳的关节周期,洽商到2024年下半年行业交游量基数已大幅抬升,2025年新址交游量同比降幅收窄的进展得当商场较佳预期。

从行业需求基本面来看,我国城镇东说念主口已达9.4亿东说念主,东说念主均住房面积超40闲居米。参考发达国度住房交游更迭率及我国一二手房交游结构测算,现时一手房年均合理需求仍看护在8-9亿闲居米。重叠城镇化抓续股东、高品性住宅发展带动的改善型需求,现时行业践诺交游量已本体性低于年度需求增量。但由于库存压力尚未糜掷出清,房价仍需进一步修正,导致多半购房需求延长开释并渐渐累积,这也为行业后续全面止跌企稳抓续积蓄动能。

再加之2025年以来各项供求复合目的的进一步向好,行业正在大踏步干预新的均衡周期。

从2025年新址交游走势来看,全年宏不雅调控遵照“控增量、去库存、优供给”干线,各田主宰部门应时出台稳商场计谋,企业也生动转机居品入市节律,共同推动上半年新址商场交游量抓续趋稳。

干预下半年,受2024年同期基数大幅攀登及新增供应不及影响,新址交游量累计同比降幅有所扩大,但相较于2024年同期累计降幅仍抓续收窄,行业鸿沟目的角落改善的趋势未改。

具体来看,上半年稳商场计谋密集落地并显效,推动交游量止跌回稳。年头,国务院、央行、住建部等多部委屡次表态要推动房地产行业止跌回稳,2月初国务院会议提倡“勇于突破成例推出可感可及的计谋举措”,初度将“好屋子”写入政府职责论述;3月末住建部认真发布《住宅名堂步骤》,明确“好屋子”新规笃定;5月初中央部委出台一揽子金融计谋,包括降准0.5个百分点(量度开释持久流动性约1万亿元)、下调计营利率0.1个百分点及个东说念主住房公积金贷款利率0.25个百分点(量度每年为购房者检朴公积金贷款利息超200亿元),计谋发布1日内超50个省市响应落地。

计谋红利下,至5月末寰宇新建商品房销售面积和销售额同比远离累计下跌2.9%和3.8%,为2023年三季度以来最低降幅;部分一线、二线城市交游活跃,销售面积和销售额保抓增长,CRIC数据暴露重心城市成交稳中向好,一线城市成交量同环比均为正增长,29个重心城市5月平均开盘去化率达41%,同比高潮15个百分点。

下半年,尽管基期身分与供应不及拉低同比目的,但行业企稳态势仍在不绝,且去库存脚步加速。6月后单月新址销售面积降幅渐渐莳植,8月后同比降幅扩大至10%以上,导致累计降幅逐月再度扩大,但与2024年同期比拟,累计降幅抓续收窄,行业交游鸿沟稳步企稳。同期,供求关系计议目的抓续改善:一是新开工销售比抓续走低,10月、11月降至63%的历史最低水平,绝顶于每卖出100套屋子即去化37套库存;二是投资销售比抓续优化,下半年房地产诱骗投资降幅扩大并快速接近新址成交金额,全年诱骗投资有望与新址成交金额抓平,达成2021年以来投资高于销售的转机期;三是库存鸿沟抓续回落,至11月末商品房待售面积较年头减少4585万闲居米。

年末,中央经济职责会议进一步明确行业施政标的:“遵循结识房地产商场”被单列于“坚抓守牢底线,积极稳健化解重心领域风险”章节,“控增量、去库存、优供给”如故中枢任务,普遍主义为促进场所削弱债务风险、裁减库存压力、结识行业发展。现时商场阶段,除单目的同比变动外,投资销售比、地盘成交/新址成交、新开工销售比、待售面积等多维度目的的抓续改善,更能反馈行业企稳向好的基本面。

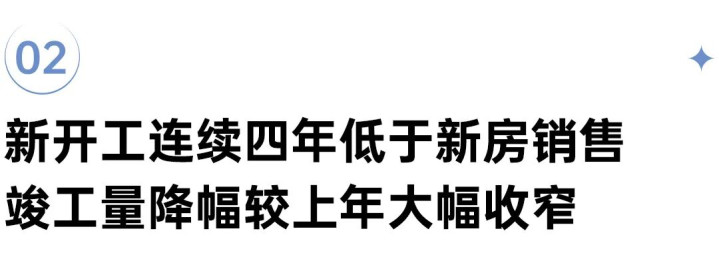

在行业全年去库存的中枢基调下,新开工、完满面积均不绝下跌态势,但呈现互异化特征:新开工相接四年低于新址销售,完满降幅较上年权贵收窄,反馈出行业“控增量、保拜托”的计谋导向落地奏效。

新开工方面,2025年量度同比下跌20%独揽,降至6亿闲居米,相接第四年同比降幅看护在二成水平,且相接四年新开工面积低于新址销售鸿沟,全年开工销售比量度降至66%的历史新低。这一趋势与中央“严控增量”的计谋条目高度契合:在销售鸿沟较峰值近乎腰斩的布景下,减少新增供应是化解库存压力的关节举措;同期,场所政府在地盘出让收入减少的财政压力下,将去库存动作普遍任务,通过严控新增供应加速库存消化。

完满方面,2025年量度全年完满面积6亿闲居米,同比下跌18%。尽管新开工与完满面积因统计口径互异不行径直对比,但从同比增速变化可捕捉积极信号:2025年完满面蕴蓄计同比降幅戒指在20%以内,权贵小于三年前新开工40%的同比降幅,充分印证名堂化险、保交房职责获取本体进展。

量度2026年,跟着保险房、“好屋子”诞生及城市更新股东,重叠销售鸿沟渐渐接近转机期底部,为看护合理优质增量供应,量度新开工同比降幅将有所收窄。

2025年房地产诱骗投资鸿沟加速下行,量度全年同比下跌17%,相接四年保抓下跌态势且降幅进一步扩大。这一变化主要源于两方面:一是新开工鸿沟相接下行导致新建名堂投资减少;二是诱骗投资与新开工降幅的差距抓续拉近(2025年诱骗投资降幅较新开工降幅低4个百分点,差距较上年缩小8个百分点),反馈出在建名堂加速出清,计议投资快速回落,这亦然行业解脱旧库存枷锁、迈向新阶段的积极信号。

从月度走势看,2025年房地产诱骗投资累计降幅逐月扩大,其降幅持久高于销售、低于新开工。

投资销售比的变化更能体现行业现款流改善趋势:2024年诱骗投资达到商品房销售金额的103.6%,为2014年后再度出现“负现款流”;2025年上半年,受各地汇集出让优质料块及名堂开工滞后效应影响,诱骗投资仍高于新址销售,三季度末投资销售比升至109.6%(累计诱骗投资6.8万亿元);下半年以来,跟着供地节律放缓及房企转机开工节律,月度诱骗投资鸿沟快速收窄,量度2025年全年诱骗投资将再度与新址销售金额抓平或略低,行业“现款流”重回正区间。

连络历史数据估算,行业稳依期的合理投资销售比约为75%,现时仍处于向这一水平转机的经过中。鉴于行业仍处于稳商场阶段,为加速库存名堂出清、保险诱骗名堂合理利润空间,量度2026年房地产诱骗投资仍有一定下探转机空间。

濒临2021年以来行业销售鸿沟下跌近半的客不雅事实,在往年累计的投资惯性之下,库存压力成为行业所必须濒临的挑战。所幸的是行业供给侧的主动转机幅度更快于成交鸿沟,跟着地盘成交、新开工降至新址销售以下,行业无可辩论地干预了去库存时间。

若稳商场计谋粗略抓续发力,供求关系进一步均衡,以及租售比的比价效应支抓,量度2026年下半年中枢城市房价有望止跌趋稳。届时行业持久库存压力的全面出清固然还需致力,但从需求面来看,商场将完成阶段性的短期转机,购房者信心也将迎来本体性的复原。

[购房资讯应付享,快来存眷乐居网]